Les points à retenir avant de déployer un circuit comptable numérique

- La GED centralise, indexe et trace les pièces, mais elle ne remplace pas à elle seule le logiciel comptable.

- Le vrai gain vient d’un flux facture-paiement standardisé, avec des règles de validation claires.

- En France, la facturation électronique se généralise progressivement à partir du 1er septembre 2026.

- La piste d’audit fiable doit être pensée dès la conception du circuit, pas ajoutée après coup.

- Un projet utile commence souvent par les factures fournisseurs, puis s’étend aux autres flux.

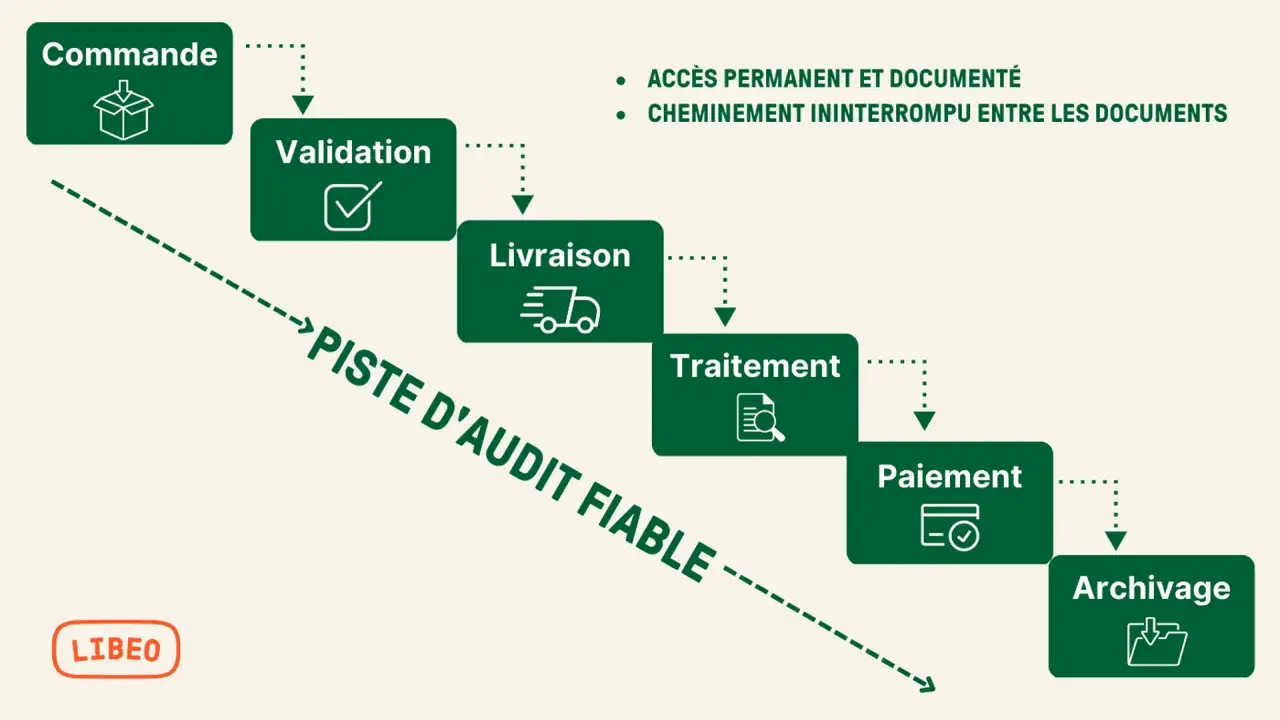

Ce que recouvre vraiment un flux comptable bien structuré

Je préfère parler de chaîne comptable plutôt que de simple traitement documentaire, parce que le sujet ne se limite jamais à un fichier PDF rangé dans un dossier. Un circuit bien conçu relie la réception du document, son contrôle, sa validation métier, la comptabilisation, le paiement et la conservation des preuves. Quand l’une de ces étapes reste floue, tout le reste se dérègle : relances inutiles, erreurs de TVA, doublons, paiements hors délai ou difficultés lors d’un contrôle.

Dans la pratique, cette chaîne repose sur quelques blocs simples mais non négociables :

- Réception : la pièce entre dans le système, qu’elle arrive par courrier, par courriel, via un portail ou par un flux structuré.

- Contrôle : je vérifie que la facture correspond bien à une commande, à une livraison ou à un service réellement rendu.

- Validation : la bonne personne approuve selon un seuil, un centre de coût ou une règle métier.

- Comptabilisation : l’écriture est générée, codée et rapprochée des bons comptes et de la bonne TVA.

- Paiement : le règlement suit un circuit clair, avec un état de statut visible par les équipes concernées.

- Archivage : la pièce et ses métadonnées restent accessibles, lisibles et traçables dans le temps.

Le point de départ est donc moins la technologie que la normalisation des règles. C’est ce cadre qui permet ensuite de tirer parti de la GED sans créer une usine à gaz, et cela m’amène naturellement à la question suivante : ce que la GED change vraiment, au-delà du simple stockage.

Pourquoi la GED transforme la chaîne de traitement des factures

La GED n’est pas un coffre-fort numérique posé à côté de la comptabilité. C’est un point d’entrée pour capturer les documents, les indexer avec les bonnes métadonnées, lancer des validations et garder une trace exploitable en cas de litige ou de contrôle. Les métadonnées sont les informations qui décrivent la pièce, par exemple le fournisseur, la date, le montant, le centre de coût ou le statut. Le workflow, lui, désigne le circuit automatisé des tâches et des validations. L’OCR, autrement dit la reconnaissance optique de caractères, convertit le texte d’un scan en données recherchables ; bien utilisé, il évite de retaper les informations récurrentes comme le numéro de facture, la date ou le montant.Je vois souvent des équipes croire qu’elles ont “dématérialisé” dès qu’elles ont remplacé un classeur papier par une arborescence de PDF. En réalité, si le document n’alimente ni le workflow ni l’écriture comptable, le gain reste modeste. La vraie différence apparaît quand la pièce devient un objet de travail partagé, avec un statut, un responsable et un historique.

| Approche | Ce qu’elle apporte | Ce qui manque encore | Mon avis |

|---|---|---|---|

| Papier et échanges manuels | Habitudes simples, peu de paramétrage | Recherche lente, validation opaque, risque de perte | Adapté à de très petits volumes, mais vite limitant |

| Scan ou PDF isolé | Centralisation minimale et accès plus rapide | Pas de vraie automatisation, indexation souvent incomplète | Étape intermédiaire utile, mais rarement suffisante |

| GED connectée au logiciel comptable | Workflow, traçabilité, recherche, rapprochement et archivage | Nécessite un paramétrage sérieux et des règles stables | Le meilleur compromis pour gagner en fiabilité et en vitesse |

L’archivage probant, c’est la conservation des pièces avec leur historique, leur intégrité et leur lisibilité, de manière à pouvoir les produire sans hésitation en cas de contrôle ou de litige. Autrement dit, la GED n’apporte pas seulement de la visibilité. Elle réduit les zones grises entre les services, ce qui change la qualité du traitement comptable au quotidien. Une fois cette base posée, la question devient très opérationnelle : quelles étapes faut-il standardiser pour éviter les retours en arrière ?

Les étapes à standardiser pour éviter les retours en arrière

Quand je structure un circuit comptable, je commence toujours par cartographier les étapes qui se répètent vraiment. Inutile d’automatiser tout et n’importe quoi : il faut d’abord stabiliser le flux le plus fréquent, puis élargir le périmètre. C’est souvent pour cette raison que les factures fournisseurs sont le meilleur point d’entrée.| Étape | Ce qu’il faut automatiser | Erreur fréquente |

|---|---|---|

| Réception et qualification | Identifier la source, le type de document et le bon circuit de traitement | Tout envoyer dans la même boîte sans tri ni priorité |

| Capture et indexation | Lire les champs utiles et les associer aux bons dossiers, comptes et centres de coûts | Indexer trop peu de données, puis chercher manuellement le reste |

| Rapprochement | Vérifier la cohérence entre commande, réception, facture et conditions de prix | Valider sans contrôle croisé, puis corriger après coup |

| Validation | Envoyer la demande au bon approbateur selon une règle stable | Laisser les validations vivre dans les boîtes mail personnelles |

| Comptabilisation | Générer l’écriture, affecter la TVA et synchroniser le statut avec l’ERP, c’est-à-dire le progiciel de gestion intégré qui centralise les achats, les comptes et parfois la trésorerie | Dupliquer les saisies entre plusieurs outils |

| Paiement et lettrage | Tracer le règlement et rapprocher automatiquement facture et paiement | Perdre la visibilité entre le service comptable et la trésorerie |

| Archivage probant | Conserver la pièce, les métadonnées et l’historique des actions | Confondre archive et simple stockage de fichiers |

Les bons indicateurs à suivre sont simples : délai moyen de validation, taux de rejet, nombre de relances, part des factures traitées sans ressaisie et délai réel de paiement. Si ces métriques bougent dans le bon sens, le projet avance ; sinon, le problème vient souvent des règles de traitement, pas de l’outil lui-même. Cette logique de pilotage devient encore plus importante au moment de préparer le déploiement.

Comment déployer la dématérialisation comptable sans bloquer l’équipe

Je déconseille les déploiements “big bang” sur tout le périmètre. Mieux vaut commencer petit, avec un volume maîtrisé, des règles claires et des utilisateurs volontaires, puis élargir après quelques semaines de stabilisation. En pratique, cela veut dire trois choses : cadrer les flux, choisir les bonnes intégrations et préparer les équipes.

- Cartographier les flux existants : je note d’où vient chaque document, qui le valide, où il est saisi et où il est conservé.

- Fixer des règles de contrôle : je définis les seuils, les exceptions, les circuits de validation et les responsabilités.

- Choisir une solution connectée : la GED doit dialoguer avec l’ERP ou le logiciel comptable, sinon on recrée des doubles saisies.

- Former les utilisateurs : la meilleure solution échoue si les opérationnels ne comprennent pas le nouveau circuit.

- Tester avant d’étendre : je privilégie un pilote sur un périmètre limité, puis j’ajuste les règles avant le passage à l’échelle.

En France, cette préparation doit déjà intégrer la réforme de la facturation électronique, qui se généralise progressivement à partir du 1er septembre 2026 entre entreprises établies en France. Pour les flux à destination du secteur public, Chorus Pro reste le point de passage de référence, ce qui évite de construire deux logiques totalement séparées. Quand on anticipe cette contrainte dès le départ, le projet devient plus simple à maintenir dans la durée.

Les erreurs qui coûtent le plus cher dans une équipe finance

Je retrouve presque toujours les mêmes pièges dans les projets qui déçoivent. Le premier consiste à numériser sans standardiser : on gagne de l’espace, mais pas de temps. Le deuxième consiste à laisser les validations dans les courriels, ce qui détruit la traçabilité et oblige à courir après les accords. Le troisième, plus subtil, est de croire que la GED remplace l’archivage probant alors qu’elle n’est qu’une pièce du dispositif.

- Absence de métadonnées utiles : sans indexation correcte, la recherche devient vite pénible.

- Règles de validation trop souples : dès que le circuit dépend d’habitudes individuelles, il se dérègle.

- Droits d’accès mal définis : trop de visibilité crée des risques, trop peu bloque le travail.

- Intégrations incomplètes : si les statuts ne circulent pas bien entre GED, ERP et comptabilité, les équipes reviennent au manuel.

- Piste d’audit fiable négligée : ce n’est pas un document décoratif, mais un ensemble de contrôles qui relie facture, commande, réception et paiement.

Le point que je martèle le plus souvent est simple : la technologie ne corrige pas un processus mal défini. Elle l’accélère, parfois même elle l’expose davantage. C’est pour cela que le choix des outils doit être évalué avec un regard très concret, surtout dans le contexte français actuel.

Les critères qui comptent vraiment pour choisir un outil en 2026

Si je devais sélectionner une solution aujourd’hui, je regarderais d’abord sa capacité à couvrir le cycle complet, pas seulement la capture documentaire. L’outil doit accepter les formats de facture structurés, dialoguer avec une plateforme agréée lorsque c’est nécessaire, gérer les workflows de validation, conserver l’historique des actions et s’intégrer proprement à l’ERP ou au logiciel comptable. Les formats structurés comme Factur-X, UBL ou CII permettent d’échanger des données lisibles par les systèmes, au-delà du simple PDF. Sans cela, on achète une interface de plus, pas une vraie transformation.

- Compatibilité avec les formats structurés attendus dans la réforme, comme Factur-X, UBL ou CII.

- Gestion claire des statuts, des validations et des alertes.

- Capacité d’archivage avec recherche rapide et conservation des preuves.

- Connexion solide avec les comptes, les achats, la trésorerie et les référentiels tiers.

- Prise en compte du secteur public et des circuits spécifiques si l’entreprise travaille avec des entités publiques.

La réforme ne demande pas seulement de “rendre les factures électroniques”. Elle impose de revoir la manière dont l’information circule entre les services, le prestataire technique et l’administration. De ce point de vue, septembre 2026 n’est pas une échéance administrative abstraite : c’est une date qui oblige à fiabiliser la chaîne dès maintenant, en commençant par le flux qui apporte le plus de volume et le plus de risque. Si je devais résumer l’ordre de priorité, je dirais qu’il faut sécuriser d’abord la facture fournisseur, puis les validations, puis l’archivage et enfin l’extension aux autres documents métier.