Gérer les factures dans une GED, ce n’est pas simplement les numériser et les ranger dans un dossier. C’est mettre en place un circuit fiable pour capter les documents, contrôler les données, valider les montants et conserver une trace exploitable, même lorsque le volume augmente. En France, ce sujet prend une autre dimension avec la généralisation de la facture électronique en 2026-2027 : la bonne organisation compte autant que l’outil.

Les points essentiels à retenir sur la GED des factures

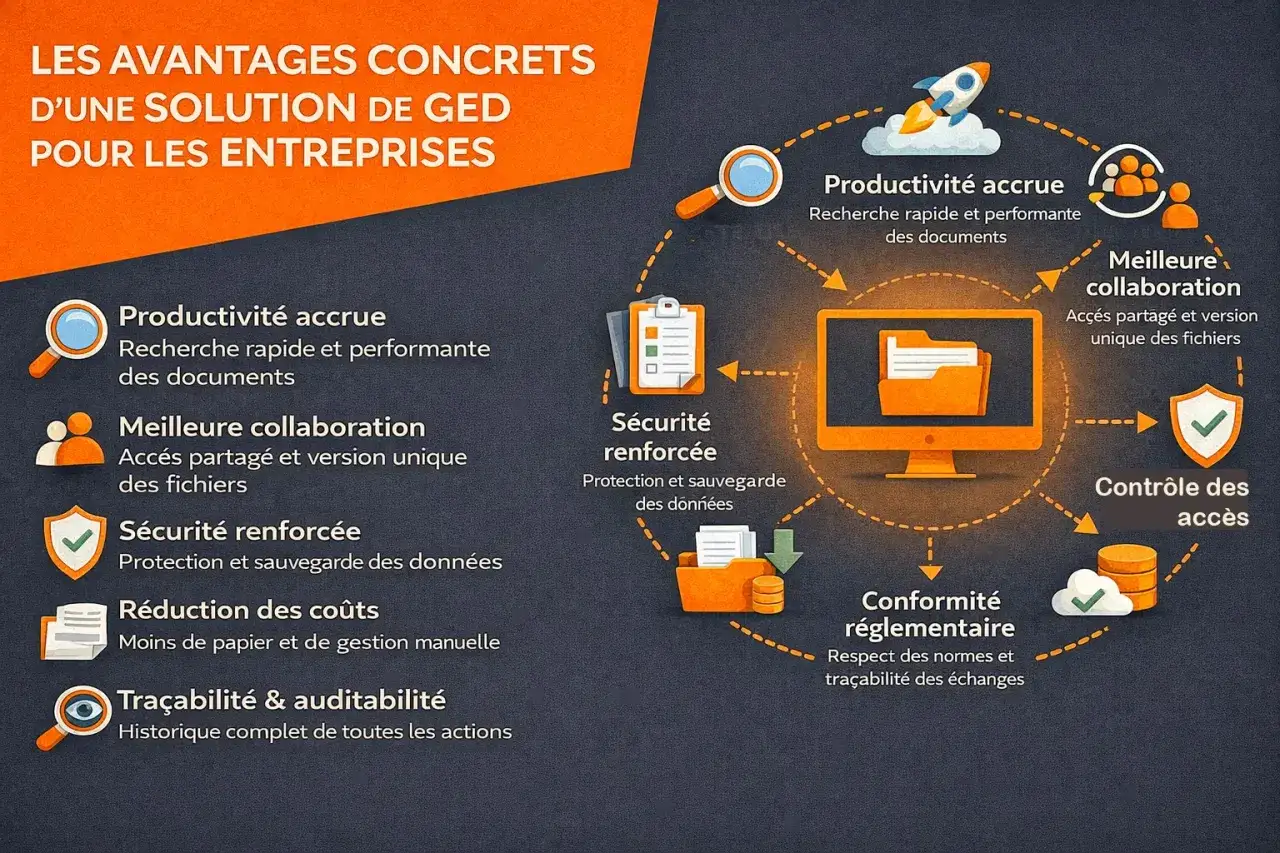

- Une GED pour les factures sert à bien plus qu’au simple stockage : elle structure la capture, la validation, le rapprochement et l’archivage.

- En France, la réception des factures électroniques devient obligatoire pour toutes les entreprises à partir du 1er septembre 2026, puis l’émission suit selon la taille de l’entreprise.

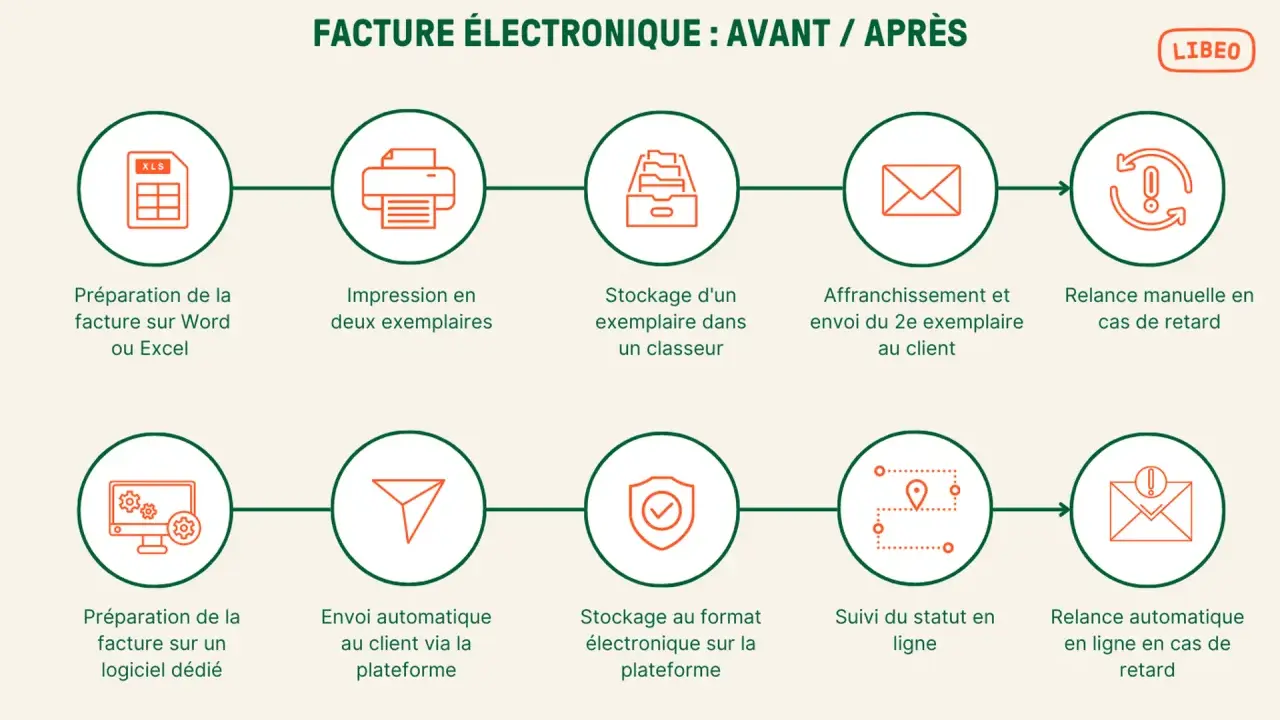

- Un PDF envoyé par e-mail ou un scan ne suffit pas à faire une facture électronique conforme au sens de la réforme.

- Le bon projet automatise les tâches répétitives sans casser les contrôles comptables ni la piste d’audit.

- L’archivage doit être pensé dès le départ, avec des règles de conservation, d’accès et de réversibilité.

Ce que recouvre une GED pour les factures

Quand je parle de GED appliquée aux factures, je parle d’un environnement qui gère tout le cycle du document, pas seulement son stockage. Une facture entre dans le système, ses données sont lues et contrôlées, elle circule vers les bonnes personnes, puis elle rejoint une archive exploitable et durable. Autrement dit, la GED devient le point de passage entre la comptabilité, les achats, la trésorerie et la conformité.

La nuance est importante, car il ne faut pas confondre trois choses : le simple fichier PDF, la facture électronique au sens réglementaire et la GED qui orchestre le traitement interne. Un PDF stocké proprement reste un PDF ; il peut être utile, mais il ne remplace ni un format structuré ni un circuit de validation sérieux.

| Format ou support | Rôle dans une GED | Limite principale |

|---|---|---|

| Facture papier numérisée | Entrée rapide dans le circuit, lecture OCR, indexation | Le document initial doit être géré avec prudence si vous cherchez une valeur probante forte |

| PDF envoyé par e-mail | Pratique pour la réception et l’archivage de travail | Ce n’est pas, à lui seul, une facture électronique conforme à la réforme française |

| Format structuré ou mixte | Traitement automatisé, contrôles plus fiables, intégration comptable simplifiée | Demande une chaîne outillée et des règles bien paramétrées |

Pourquoi le sujet change d’échelle en France

Le calendrier français oblige à sortir du bricolage. Le ministère de l’Économie rappelle que plus de sept millions d’entreprises sont concernées par la réforme, avec une bascule progressive à partir du 1er septembre 2026. À cette date, toutes les entreprises assujetties à la TVA devront être en capacité de recevoir des factures électroniques, tandis que les grandes entreprises et les ETI devront aussi les émettre. Les PME et micro-entreprises suivront au 1er septembre 2027.

Pour moi, le vrai sujet n’est pas seulement la conformité. C’est aussi la capacité à absorber les volumes sans créer de goulot d’étranglement. Plus les flux augmentent, plus les défauts d’organisation deviennent visibles : doublons, retards de validation, erreurs de TVA, paiements tardifs, justificatifs introuvables. Une GED bien réglée réduit ces frictions et rend la clôture mensuelle beaucoup plus respirable.

Il faut aussi penser au e-reporting, qui concerne certaines opérations hors du périmètre strict de la facture B2B domestique. En pratique, cela veut dire que le système doit savoir distinguer les cas, appliquer les bons circuits et conserver les bons éléments de preuve. Une fois ce cadre posé, il faut regarder le flux réel, du premier import jusqu’à l’archive.

À quoi ressemble un circuit de facture vraiment fluide

Je conseille toujours de dessiner le parcours complet avant de choisir le logiciel. Tant que le circuit n’est pas clair, l’outil ne fait que déplacer le problème. Une GED efficace doit rendre chaque étape lisible, mesurable et contrôlable.

| Étape | Ce que la GED doit faire | Point de vigilance |

|---|---|---|

| Réception | Capturer les factures depuis une boîte mail, une plateforme, un scan ou une API | Éviter les doubles entrées et les canaux parallèles qui échappent au contrôle |

| Lecture et extraction | Lire le numéro, la date, le fournisseur, les montants, la TVA et les échéances | Vérifier la qualité de l’OCR, c’est-à-dire la reconnaissance automatique des caractères |

| Contrôle | Détecter les doublons, les écarts, les champs manquants et les anomalies | Prévoir un traitement des exceptions, sinon elles bloquent tout le flux |

| Validation | Envoyer la facture au bon valideur selon le montant, le service ou le centre de coût | Éviter les circuits trop longs, qui transforment une facture simple en dossier dormant |

| Comptabilisation et paiement | Transférer les données vers l’ERP ou l’outil comptable, puis suivre l’état du règlement | Assurer un rapprochement propre avec la commande ou le bon de livraison si nécessaire |

| Archivage | Conserver le document et ses métadonnées dans un espace fiable et consultable | Ne pas confondre rangement numérique et archivage probant |

Le point que j’observe le plus souvent, c’est la sous-estimation des cas d’exception : avoirs, acomptes, factures rectificatives, fournisseurs étrangers, écarts de TVA. C’est là qu’un bon circuit se distingue d’un simple dépôt de fichiers. À partir de là, le choix de solution devient beaucoup plus simple à arbitrer.

GED généraliste ou solution dédiée aux factures

On me demande souvent s’il vaut mieux partir sur une GED généraliste, un module déjà intégré à l’ERP ou une solution spécialisée dans le traitement des factures fournisseurs. Ma réponse est toujours la même : cela dépend du volume, du niveau d’automatisation attendu et de la maturité du service finance.| Option | Atouts | Limites | Quand je la privilégie |

|---|---|---|---|

| GED généraliste | Souple, utile pour plusieurs types de documents, facile à étendre | Moins spécialisée sur les contrôles comptables et les flux fournisseurs | Quand les factures ne sont qu’un usage parmi d’autres |

| Module intégré à l’ERP ou à la comptabilité | Bonne continuité avec les écritures, moins d’interfaces à gérer | Parfois rigide, surtout si les workflows sont complexes | Quand l’entreprise veut centraliser et standardiser |

| Solution dédiée aux comptes fournisseurs | Très efficace sur la capture, la validation, le rapprochement et les exceptions | Peut demander plus d’intégration au départ | Quand le volume devient significatif ou que les circuits sont multi-sites |

Je vois un vrai gain à partir du moment où l’entreprise traite plusieurs centaines de factures par mois, avec des validations à plusieurs niveaux. En dessous, une solution plus légère peut suffire si elle reste proprement intégrée. La différence se joue alors moins sur le logo du logiciel que sur la qualité des fonctions invisibles.

Les fonctions qui font vraiment la différence au quotidien

Si je devais réduire le choix à l’essentiel, je regarderais six capacités concrètes. Ce sont elles qui font gagner du temps, et pas les promesses générales sur la “transformation digitale”.

- L’extraction intelligente des données pour limiter la ressaisie et fiabiliser le traitement dès l’entrée.

- Les règles de validation paramétrables pour que la facture aille tout de suite au bon interlocuteur.

- Le rapprochement commande-livraison-facture, souvent appelé 3-way match, pour sécuriser les achats récurrents.

- La piste d’audit, c’est-à-dire la trace de qui a fait quoi, quand et pourquoi.

- La recherche plein texte et les filtres avancés pour retrouver une facture en quelques secondes, sans fouiller un arborescence mal nommée.

- Les connecteurs ou API vers l’ERP, la comptabilité et, si besoin, la plateforme agréée.

J’ajoute volontiers une exigence de réversibilité. Une solution qui enferme les données n’est pas un atout, même si elle est élégante sur le papier. Il faut pouvoir exporter les factures, les métadonnées et les journaux, sans dépendre d’un prestataire unique. Quand ces points sont négligés, les problèmes apparaissent vite, souvent au pire moment.

Les erreurs qui font dérailler un projet

J’ai vu suffisamment de projets de GED pour savoir que les échecs viennent rarement de la technologie seule. Le plus souvent, le problème est plus banal : un mauvais cadrage, des règles floues ou un manque d’adoption côté utilisateurs.

- Confondre numérisation et conformité : scanner une facture ne suffit pas à sécuriser son traitement.

- Laisser trop de formats circuler en parallèle : papier, mail, dépôt partagé, outil métier, plateforme externe.

- Créer un workflow trop lourd : trois validations de trop suffisent à bloquer la chaîne.

- Oublier les cas particuliers : avoirs, acomptes, factures étrangères, frais récurrents, écarts de TVA.

- Reporter l’archivage à plus tard : c’est le meilleur moyen de découvrir le problème au moment d’un contrôle ou d’un litige.

- Former trop peu les équipes : un outil bien conçu mal utilisé produit des résultats médiocres.

Je recommande aussi de vérifier très tôt la qualité des données de base : fournisseurs, centres de coûts, règles d’imputation, adresses de facturation, schémas de validation. Sans cette remise à niveau, la meilleure GED du marché finit par reproduire les incohérences existantes. C’est là que l’archivage et la conformité cessent d’être un sujet administratif pour devenir un sujet de pilotage.

L’archivage et la conformité ne doivent pas être traités à la fin

Le Service Public Entreprendre rappelle que les factures émises ou reçues par une entreprise doivent être conservées pendant 10 ans. Dans la pratique, je conseille de raisonner avec cette durée comme base de travail, même si certains contrôles fiscaux portent sur des horizons plus courts. Le bon réflexe consiste à sécuriser l’original numérique, ses métadonnées et sa traçabilité dès la création du flux.

Concrètement, cela veut dire plusieurs choses : conserver les versions pertinentes, protéger l’intégrité des fichiers, limiter les accès, tracer les consultations et prévoir une sortie propre en cas de changement de prestataire. Une simple arborescence de dossiers ne suffit pas. Si l’on veut une archive sérieuse, il faut des règles proches d’un SAE, c’est-à-dire un système d’archivage électronique pensé pour préserver l’intégrité, l’accessibilité et la preuve dans le temps.Je regarde aussi trois points techniques très vite : la capacité à figer les documents, la gestion des droits et la réversibilité. La norme NF Z42-013 sert ici de référence utile, parce qu’elle structure justement les exigences de conservation électronique. C’est ce socle qui transforme la GED en outil de pilotage, pas seulement en armoire numérique.

Le meilleur point de départ pour fiabiliser vos factures

Si je devais résumer l’approche la plus efficace, je commencerais par un inventaire simple : combien de factures entrent chaque mois, par quels canaux, avec quels cas d’exception, et qui les valide réellement. Ensuite seulement, je choisirais l’outil adapté. Autrement dit, le projet doit partir du flux métier, pas du catalogue logiciel.

- Cartographier les entrées de factures sur 30 jours réels.

- Définir les règles de validation et les cas d’exception.

- Décider du format cible pour les échanges électroniques et de la stratégie d’archivage.

- Mesurer trois indicateurs simples : délai d’approbation, taux de factures bloquées et taux de traitement sans ressaisie.