Le processus comptable ne se résume pas à saisir des factures: il faut collecter les pièces, contrôler les montants, faire circuler les validations, enregistrer correctement les écritures, puis archiver des documents opposables en cas d’audit. Avec la GED et la dématérialisation, cette chaîne peut devenir plus fluide, mais seulement si l’on respecte les bonnes étapes et les exigences françaises de conservation.

Ce qu’il faut retenir avant de passer du papier à la GED

- Le cycle comptable couvre la réception des pièces, leur contrôle, leur imputation, la saisie, le règlement et l’archivage.

- La GED est utile lorsqu’elle structure la capture, l’indexation, la validation et la recherche, pas seulement quand elle stocke des PDF.

- En France, toutes les entreprises devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026 ; l’émission et l’e-reporting se déploieront ensuite progressivement jusqu’en septembre 2027.

- Une dématérialisation réussie réduit les ressaisies, sécurise la piste d’audit et simplifie les contrôles internes.

- Les documents comptables et pièces justificatives doivent rester conservés pendant 10 ans.

- Le vrai gain vient d’un flux standardisé, pas d’un simple scanner de plus.

Ce que recouvre un cycle comptable bien tenu

Quand je regarde une organisation qui tourne correctement, je vois toujours la même logique: une pièce entre, une décision est prise, une écriture est produite, puis l’information est conservée de manière exploitable. Le cycle comptable commence donc bien avant la saisie dans le logiciel, et il ne s’arrête pas à la clôture mensuelle.

Dans la pratique, on retrouve généralement les étapes suivantes:

- réception de la pièce justificative, qu’il s’agisse d’une facture fournisseur, d’une note de frais, d’un relevé bancaire ou d’un avoir ;

- contrôle de la conformité et des montants ;

- codification comptable et analytique ;

- validation par la bonne personne ;

- saisie ou intégration dans l’outil comptable ;

- paiement ou rapprochement ;

- classement, archivage et recherche ultérieure.

Le point faible, presque toujours, se situe dans la rupture entre deux étapes: un document validé trop tard, une version perdue, un mail qui sert de preuve sans être rangé, ou un scan impossible à retrouver trois mois plus tard. C’est précisément pour cela que la GED devient intéressante. Elle ne remplace pas la logique comptable, elle la rend plus fiable et plus visible.

Une fois cette base posée, la vraie question devient simple: comment la GED transforme-t-elle concrètement chaque maillon de la chaîne?

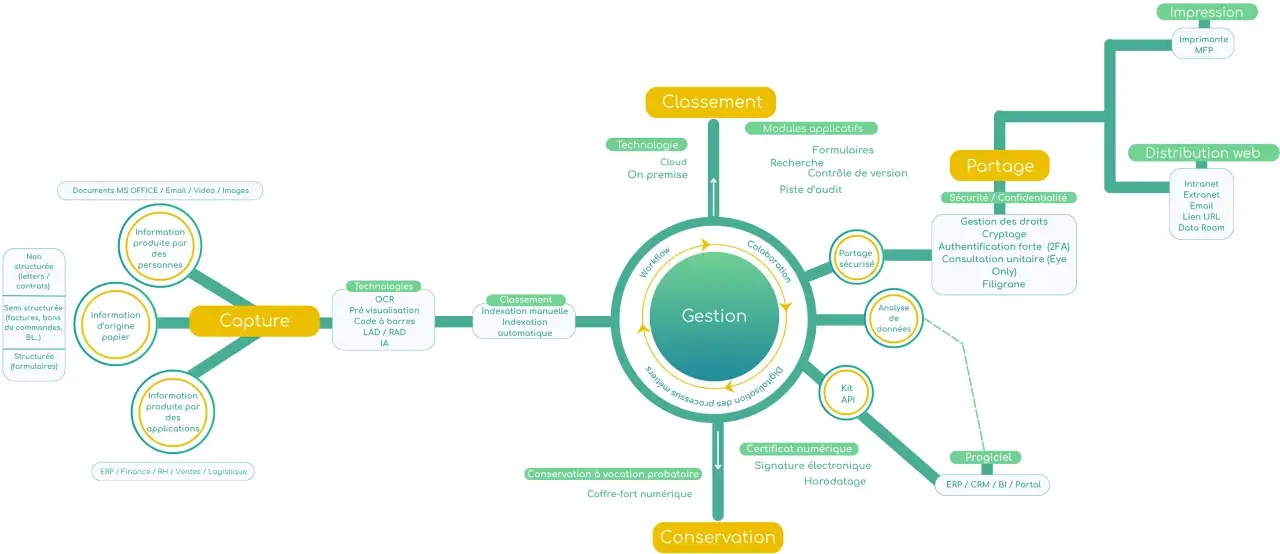

Comment la GED fait gagner du temps et de la traçabilité

La gestion électronique des documents apporte de la valeur quand elle agit sur trois points: la capture, l’indexation et la circulation des validations. Un document n’est plus seulement stocké; il devient une pièce de travail identifiable, retrouvable et traçable. C’est là que le quotidien change vraiment.| Étape | Sans GED | Avec GED |

|---|---|---|

| Réception de la pièce | Mail dispersé, papier, dossiers partagés, doublons | Capture unique, dépôt centralisé, indexation immédiate |

| Contrôle | Vérification manuelle et échanges informels | Règles de contrôle, champs obligatoires, alertes |

| Validation | Relances par mail ou téléphone | Workflow d’approbation avec horodatage |

| Saisie comptable | Ressaisie fréquente et risques d’erreur | Préremplissage, OCR, intégration dans l’ERP ou le logiciel comptable |

| Archivage et recherche | Classement hétérogène, recherche lente | Indexation par fournisseur, date, montant, centre de coût |

Dans un cas concret, une facture fournisseur arrive par voie électronique. Le système extrait les champs utiles grâce à l’OCR, c’est-à-dire la reconnaissance automatique des caractères. Le responsable valide dans le workflow, la pièce est transmise à la comptabilité, puis l’écriture est générée ou contrôlée avant l’archivage. On ne gagne pas seulement du temps; on réduit surtout les oublis et les écarts entre la pièce et l’écriture.

La nuance importante, je la vois souvent oubliée: scanner un document ne suffit pas. Une bonne GED doit aussi gérer les droits d’accès, la piste d’audit, les versions et la recherche. Sans cela, on a un simple dépôt numérique, pas un vrai outil de production documentaire.

Cette logique devient encore plus sensible quand on la remet dans le cadre réglementaire français, qui a beaucoup évolué depuis 2026.

Ce que la dématérialisation change en France depuis 2026

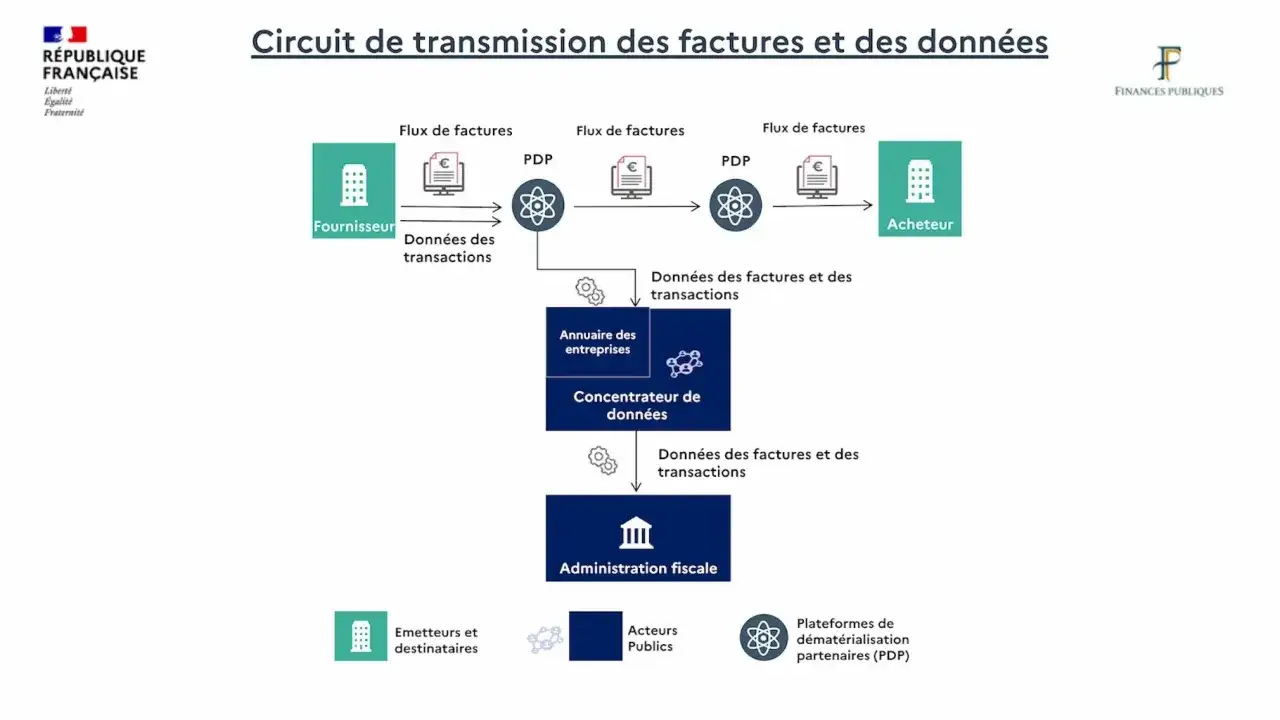

Le sujet n’est pas seulement technique, il est aussi réglementaire. Comme le rappelle impots.gouv.fr, toutes les entreprises établies en France doivent être capables de recevoir des factures électroniques à partir du 1er septembre 2026 ; l’émission des factures électroniques et la transmission des données de transaction suivent ensuite un déploiement progressif jusqu’en septembre 2027. En parallèle, le ministère de l’Économie indique que la réforme concerne plus de 10 millions d’acteurs économiques.Autrement dit, on ne parle plus d’une option d’organisation réservée aux structures très digitalisées. On parle d’une base de travail qui devient structurante pour la plupart des entreprises assujetties à la TVA en France. Et cela a un impact direct sur le cycle comptable: réception, traitement, rapprochement, conservation, contrôle.

Ce qu’il faut distinguer sans ambiguïté

Une facture électronique n’est pas un simple PDF envoyé par mail. Dans un environnement conforme, ce qui compte, c’est la capacité à émettre, recevoir, transmettre et conserver des documents dans un flux maîtrisé, avec les bons statuts et les bons contrôles. C’est précisément là que la GED doit s’articuler avec les outils de facturation et de comptabilité, au lieu de fonctionner à côté.

Lire aussi : Coffre-fort numérique - Comment protéger réellement vos documents ?

Pourquoi l’archivage prend autant d’importance

En France, les documents comptables et les pièces justificatives doivent être conservés pendant 10 ans. Ce point change la manière de concevoir l’archivage: il ne s’agit plus de “mettre de côté” des fichiers, mais de pouvoir les retrouver, les lire et en prouver l’intégrité dans la durée. Pour moi, c’est souvent le test le plus révélateur: si une équipe met cinq minutes à retrouver une pièce récente, combien de temps lui faudra-t-il pour une facture de l’exercice précédent?

Une dématérialisation bien pensée sert donc à la fois la conformité, la recherche et la capacité à répondre rapidement à un contrôle. Mais encore faut-il éviter les erreurs classiques qui annulent presque tout le bénéfice attendu.Les erreurs qui font perdre la valeur probante

Je vois souvent les mêmes dérives au moment où une entreprise “passe au numérique”. Elles sont parfois anodines au départ, puis elles deviennent coûteuses dès que le volume augmente ou qu’un contrôle arrive. Les plus fréquentes sont faciles à identifier.

- Numériser sans indexer : un document existe, mais personne ne sait le retrouver sans ouvrir dix dossiers.

- Laisser coexister papier et numérique sans règle claire : on ne sait plus quelle version fait foi.

- Oublier les droits d’accès : trop de monde modifie les pièces, ou personne ne sait qui a validé quoi.

- Confondre stockage et archivage : un fichier conservé dans un cloud n’est pas automatiquement un archivage maîtrisé.

- Ignorer la piste d’audit : on ne peut plus relier proprement la pièce, la validation et l’écriture comptable.

La piste d’audit fiable, pour le dire simplement, c’est la chaîne de preuves qui permet de montrer qu’une pièce est authentique, complète, lisible et reliée à son traitement. Sans cette chaîne, la dématérialisation perd une grande partie de sa valeur.

Autre erreur très fréquente: croire que l’automatisation règle tout. L’OCR accélère la lecture, mais il ne remplace ni la règle de gestion ni le contrôle humain sur les cas atypiques. Un avoir partiel, une facture multi-taux ou une pièce incomplète demandent encore du discernement. La GED aide, mais elle n’abolit pas la rigueur.

Pour éviter ces écueils, il faut choisir un niveau d’organisation adapté à la taille de l’équipe et au volume traité. C’est là que le cadrage du projet devient décisif.

Comment déployer une GED utile sans alourdir l’équipe

Je recommande toujours de partir du flux réel, pas de la promesse commerciale de l’outil. Une petite structure, une PME multi-sites et une entreprise à volume élevé n’ont pas besoin de la même profondeur fonctionnelle. Le bon choix dépend surtout de trois critères: le volume de documents, le nombre d’intervenants et le niveau d’intégration attendu avec la comptabilité.

| Approche | Ce qu’elle fait bien | Sa limite | Pour quel contexte |

|---|---|---|---|

| Simple scan partagé | Centralise rapidement des fichiers | Peu de traçabilité et peu d’automatisation | Très petite structure, besoin minimal |

| GED structurée | Indexation, validation, recherche, classement | Demande des règles internes claires | PME, services partagés, multi-sites |

| Dématérialisation native | Automatisation poussée et intégration comptable | Conduite du changement indispensable | Volumes élevés, processus matures |

Quand je conseille un déploiement, je pars généralement par étapes:

- cartographier les flux qui entrent dans la comptabilité, pièce par pièce ;

- définir les métadonnées obligatoires, par exemple fournisseur, date, montant, service et centre de coût ;

- fixer qui valide quoi, et à quel moment ;

- connecter la GED au logiciel comptable pour éviter les ressaisies ;

- tester le dispositif sur un périmètre limité avant de généraliser.

Le point clé, à mes yeux, est simple: il vaut mieux un périmètre restreint bien gouverné qu’une généralisation trop rapide, où personne ne suit les règles. Un projet qui fonctionne est un projet lisible, pas un projet spectaculaire.

Une fois cette base en place, la GED cesse d’être un outil de stockage et devient un vrai levier d’organisation. C’est ce que je retiens aussi quand j’observe les gains au-delà du simple confort de travail.

Ce que je retiens avant de passer au tout-numérique

Quand la GED est bien pensée, elle ne sert pas uniquement à aller plus vite. Elle améliore la qualité des écritures, la fiabilité des validations, la continuité des contrôles et la capacité à répondre à une demande interne ou externe sans perdre de temps à chercher une pièce manquante. En clair, elle rend la chaîne comptable plus robuste.

- Si votre priorité est la conformité, commencez par l’archivage et la piste d’audit.

- Si votre priorité est la productivité, commencez par la capture, l’indexation et les validations.

- Si votre priorité est la maîtrise du risque, standardisez d’abord les règles de nommage, de classement et de conservation.

Je vois le meilleur résultat quand l’entreprise traite la GED comme une pièce du système d’information, pas comme un rangement amélioré. C’est cette logique qui prépare à la facturation électronique, sécurise la conservation sur 10 ans et simplifie vraiment le quotidien des équipes comptables. Le numérique tient ses promesses seulement quand il est organisé avec méthode.