Les points essentiels à garder en tête avant de choisir une solution

- L’ECM relie capture, classement, workflow, signature et archivage dans un même cadre de gouvernance.

- Dans la finance, la valeur vient surtout des dossiers sensibles : onboarding client, crédit, factures, conformité et contrats.

- Le contexte français de 2026 accélère le sujet avec la facturation électronique et des exigences de traçabilité plus fortes.

- Une GED seule suffit rarement dès qu’il faut gérer des validations, des droits d’accès fins et une conservation probante.

- Le choix d’une solution doit se faire sur l’intégration, la sécurité, la réversibilité et l’adoption par les métiers.

Ce que recouvre une approche ECM dans la finance

Quand je parle d’ECM, je parle d’une gestion de contenu d’entreprise qui ne se limite pas au stockage. On y trouve la capture des documents, l’indexation, la recherche, les circuits de validation, la signature, la conservation et, si besoin, l’archivage à valeur probante. Dans la finance, cette logique devient utile dès qu’un dossier doit être consultable, contrôlable et défendable face à un audit, un client ou un régulateur.

La confusion vient souvent du fait qu’on mélange tout sous l’étiquette « GED ». En pratique, la GED est une brique, l’ECM est l’architecture plus large, et le système d’archivage électronique (SAE) sert à garantir la conservation dans la durée. Le point de bascule est simple : dès qu’un document ne doit pas seulement être retrouvé, mais aussi prouver quelque chose, on change d’échelle.

| Brique | Rôle principal | Ce qu’elle apporte dans la finance | Limite si elle est utilisée seule |

|---|---|---|---|

| GED | Classer, rechercher, partager | Accès rapide aux contrats, justificatifs et courriers | Ne couvre pas toujours les workflows complexes ni la conservation probante |

| ECM | Orchestrer le cycle de vie complet | Relier capture, validation, signature et archivage | Nécessite une vraie gouvernance documentaire pour fonctionner |

| SAE | Archiver dans des conditions probantes | Conserver la valeur juridique et l’intégrité des pièces | Ne remplace pas la gestion opérationnelle des documents au quotidien |

| BPM / workflow | Automatiser les processus | Réduire les délais d’approbation et les erreurs de circuit | Ne gère pas à lui seul la gouvernance documentaire complète |

Autrement dit, l’ECM n’est pas un simple entrepôt numérique. C’est une manière de faire circuler l’information correctement, avec les bons contrôles au bon moment. Et c’est précisément ce qui devient crucial quand la pression réglementaire monte.

Pourquoi les établissements financiers doivent s’y intéresser maintenant

Le secteur financier a toujours été sensible à la preuve, mais le contexte français et européen rend le sujet plus pressant encore. D’un côté, la réforme de la facturation électronique va obliger les entreprises établies en France à recevoir des factures électroniques à partir du 1er septembre 2026, avec une émission progressive selon la taille des entreprises. Le ministère de l’Économie rappelle aussi que la réforme concerne près de 10 millions d’acteurs économiques assujettis à la TVA. De l’autre, DORA renforce depuis le 17 janvier 2025 les exigences de résilience opérationnelle numérique dans le secteur financier.

Je vois donc trois moteurs très concrets derrière les projets ECM dans la finance :

| Moteur | Effet concret | Réponse attendue côté ECM |

|---|---|---|

| Facturation électronique | Réception structurée, statuts, traçabilité des échanges | Capture fiable, intégration comptable, conservation des pièces |

| DORA | Gestion des risques ICT, contrôle des prestataires, continuité de service | Journalisation, contrôle d’accès, preuve des traitements et des versions |

| Audit et contentieux | Besoin de reconstituer qui a fait quoi, quand et avec quelle pièce | Horodatage, piste d’audit, conservation des métadonnées |

Le vrai sujet n’est donc pas seulement la conformité. C’est aussi le coût caché des dossiers incomplets, des validations lentes et des recherches manuelles interminables. Plus le volume augmente, plus le manque de structure devient cher. C’est ce qui explique pourquoi les cas d’usage métier méritent d’être regardés en détail.

Les processus métier où l’effet est le plus visible

Dans la finance, tous les documents ne méritent pas le même niveau d’outillage. Ce sont les chaînes à forte valeur ou à forte contrainte qui justifient le plus rapidement une approche ECM. Je pense surtout à quatre familles de processus, très différentes mais souvent liées entre elles.

L’onboarding client et le KYC

Le KYC, pour Know Your Customer, regroupe les contrôles d’identité et de connaissance client. Dans la pratique, cela implique des pièces d’identité, des justificatifs, des formulaires, des validations internes et parfois des alertes de conformité. Un ECM utile ici doit éviter les doublons, tracer les contrôles et bloquer les dossiers incomplets avant qu’ils n’entrent en production.

Les dossiers de crédit et les contrats

Un dossier de crédit ne se résume pas à un contrat signé. Il contient des pièces justificatives, des versions successives, des décisions, des réserves, des échanges avec le client et parfois des annexes réglementaires. Sans moteur documentaire solide, on perd vite la version de référence. Et dans un contentieux, ce n’est pas un détail.Les factures fournisseurs et le purchase-to-pay

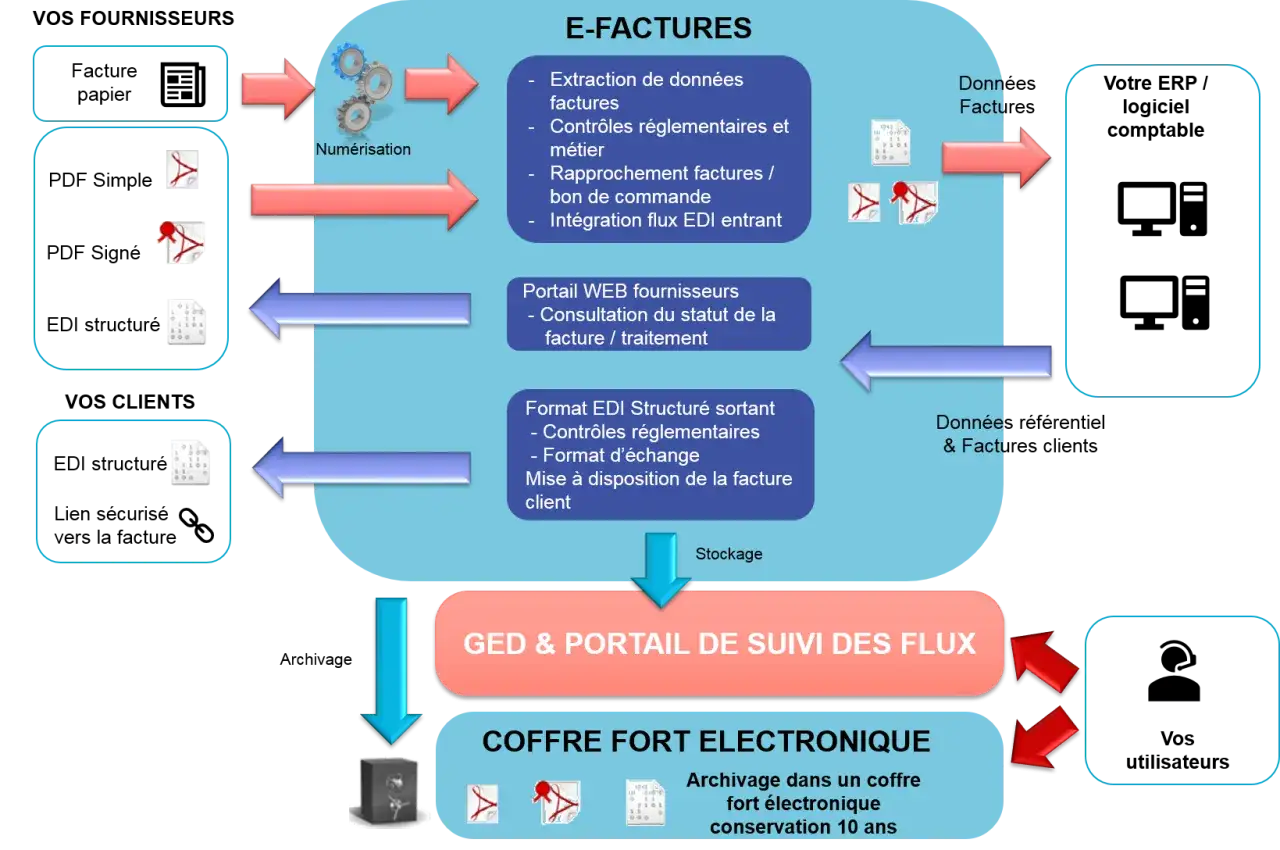

La dématérialisation des factures est souvent le premier terrain de déploiement, parce qu’elle combine volume, répétitivité et gains mesurables. Là, l’ECM doit gérer la réception, l’affectation, les validations, les rapprochements et l’archivage. Le bénéfice le plus visible n’est pas seulement la réduction du papier : c’est la diminution des blocages et des exceptions.Lire aussi : Workflow GED - Comment automatiser vos processus documentaires ?

Les réclamations et la relation client

Une réclamation n’est jamais juste un ticket de support. Elle mobilise des preuves, des pièces jointes, des réponses internes et un historique d’échanges. Un bon dispositif documentaire réduit les délais de réponse, évite les pertes d’information et améliore la cohérence entre les équipes métiers et conformité.

Dans ces quatre cas, l’ECM ne remplace pas le métier. Il lui donne une colonne vertébrale. Et cette colonne vertébrale doit être pensée dès la conception, pas ajoutée après coup.

Comment concevoir une chaîne documentaire qui tient la route

La plupart des échecs viennent d’un problème de départ : on numérise avant d’avoir défini le fonctionnement cible. Je préfère toujours partir du cycle de vie du document, puis remonter vers l’outil. C’est plus lent au début, mais beaucoup plus solide à l’arrivée.

- Cartographier les flux : je commence par identifier quels documents entrent, qui les touche, à quel moment et pour quelle décision.

- Définir une taxonomie : sans classement commun, l’indexation devient incohérente et la recherche perd toute valeur.

- Fixer les métadonnées minimales : type de document, client, date, statut, service, niveau de sensibilité, durée de conservation.

- Concevoir les circuits de validation : le workflow doit refléter la réalité opérationnelle, pas une version idéalisée du processus.

- Choisir le bon niveau de signature : l’ANSSI recommande d’analyser le risque, la portée du document et les obligations réglementaires avant de trancher entre signature simple, avancée ou qualifiée.

- Préparer l’archivage probant : un archivage à valeur probante consiste à conserver un document électronique dans des conditions qui garantissent son intégrité, sa pérennité et sa capacité à servir de preuve.

- Prévoir l’intégration SI : un ECM qui reste isolé du CRM, du core banking, de l’ERP ou de la comptabilité crée plus de friction qu’il n’en supprime.

Le point que je surveille en priorité, c’est la cohérence entre signature, horodatage, journalisation et conservation. Si l’un de ces maillons est faible, toute la chaîne perd en crédibilité. Une fois cette base posée, le vrai travail consiste à choisir la bonne combinaison d’outils.

Comment choisir entre GED, ECM, SAE et automatisation

Je déconseille les choix « tout ECM » ou « tout GED » sans nuance. Le bon périmètre dépend du volume, du niveau de risque, de la complexité des workflows et des besoins de preuve. Dans certains cas, une GED robuste avec SAE suffit. Dans d’autres, il faut une vraie plateforme ECM avec automatisation poussée.

| Critère de choix | Question à poser | Ce que je privilégierais |

|---|---|---|

| Intégration | Le système se connecte-t-il proprement aux outils métiers ? | Des API claires, des connecteurs natifs et peu de ressaisie |

| Conformité | Peut-on prouver l’origine, les modifications et la conservation ? | Journalisation complète, horodatage, archivage probant |

| Sécurité | Les droits d’accès sont-ils fins et auditables ? | RBAC, traçabilité des accès, segmentation des rôles |

| Réversibilité | Peut-on récupérer les données sans verrouillage excessif ? | Exports documentés, formats ouverts, gouvernance de sortie |

| Adoption | Les équipes vont-elles vraiment l’utiliser ? | Une interface simple, des écrans métier et peu de clics inutiles |

Je regarde aussi l’architecture de déploiement avec prudence. Le cloud facilite souvent l’industrialisation, mais il faut verrouiller la localisation des données, la réversibilité, la sécurité des accès et la gouvernance des prestataires. En finance, le confort d’usage ne doit jamais masquer la question de la maîtrise.

Autre point décisif : il ne faut pas surdimensionner la solution au premier jour. Si le besoin principal est la réception et le circuit de validation des factures, une architecture plus légère peut être préférable à une suite trop large, plus longue à paramétrer et plus difficile à faire adopter.

Les erreurs qui font échouer un projet de dématérialisation

Je retrouve presque toujours les mêmes écueils, quel que soit le niveau de maturité de l’organisation. Le premier consiste à numériser le papier sans revoir le processus. On obtient alors un PDF de plus, pas un gain opérationnel. Le deuxième est de confondre classement et gouvernance : si les métadonnées sont mal définies, la recherche devient vite un faux confort.

Le troisième piège, plus coûteux qu’on ne le croit, c’est de repousser l’archivage à la fin du projet. Quand la question de la preuve arrive trop tard, on découvre que les règles de conservation, les durées légales, les droits de suppression ou les obligations de traçabilité n’ont pas été anticipés. On doit alors refaire une partie du travail.

Je vois aussi des projets échouer parce que les rôles sont flous. Qui valide ? Qui corrige ? Qui peut supprimer ? Qui a accès aux pièces sensibles ? Sans réponse nette, la solution finit par refléter les conflits organisationnels plutôt que de les résoudre. Et plus le secteur est réglementé, plus cette faiblesse devient visible.

Enfin, il y a le piège de l’outil trop compliqué. Une solution très riche mais mal adoptée produit moins de valeur qu’un dispositif plus simple, bien réglé et réellement utilisé. C’est une vérité un peu sèche, mais elle reste vraie dans la plupart des déploiements que j’observe.

Ce que je verrouillerais avant de passer à l’échelle

Si je devais lancer un premier lot dans une structure financière, je commencerais par un périmètre limité mais représentatif : un flux documentaire à volume réel, des règles de gestion claires et quelques irritants bien identifiés. C’est le meilleur moyen de mesurer un gain concret sans se perdre dans un chantier trop large.

Je verrouillerais ensuite trois éléments avant toute généralisation : la qualité des métadonnées, la logique de conservation et l’adhésion des utilisateurs. Ce trio compte davantage que le choix d’une interface élégante. Sans lui, les dossiers se dégradent très vite, même dans une solution techniquement solide.

Au fond, la bonne question n’est pas « faut-il un ECM ? », mais « quel niveau de gouvernance documentaire faut-il pour sécuriser les flux, réduire les frictions et tenir les obligations de preuve ? ». Dans la finance, c’est cette question-là qui fait la différence entre une simple numérisation et une vraie transformation opérationnelle.